世茂集团(Shimao Group Holdings Ltd),其资产负债表规模不到中国恒大集团的三分之一,甚至没有跻身中资地产销售十首。不过,最近它的美元债和股价大跌,香港股价跌至2012年以来最低水平,这不禁吸引了投资者目光,突然之间,世茂集团带来了中资地产的最大担忧。

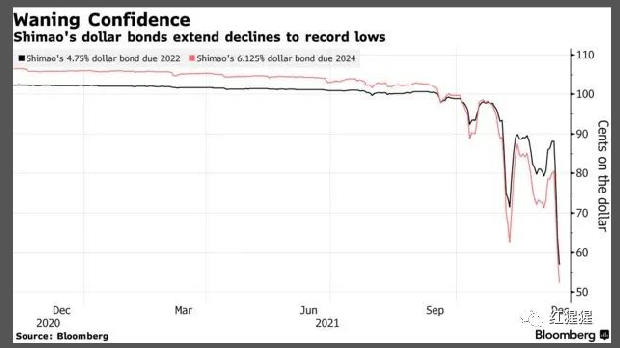

长期以来,世茂集团一直被认为是健康的地产行业参与者之一。即使最近垃圾级的地产玩家——恒大(China Evergrande Group)和佳兆业(Kaisa Group Holdings Ltd)发生违约事件造成地产行业的大动荡,世茂集团似乎也没受到影响。不过,这个观点在上周已经转变,外界对世茂集团面临支付困难的猜测,导致该公司债券从面值的近 90 美分暴跌至周三的 59 美分。彭博的中资地产指数下挫1.1%, 尤以世茂跌幅最大。

此次崩盘之所以引人注目,是因为评级较高的地产开发商的债券大多能经受住了抛售,即使是收益率飙升至 20% 以上的中国垃圾债券。世茂集团的许多债券由投资者持有,他们对违约的容忍度远低于涉足恒大等垃圾级别的投资者。

世茂集团由香港亿万富翁许荣茂(Hui Wing Mau)创立,曾一度被惠誉(Fitch Ratings)评为投资级,尽管标准普尔全球评级上个月将世茂的评级下调至垃圾级,穆迪对其的长期评级已为垃圾级。

瑞士隆奥亚洲信贷主管 Dhiraj Bajaj 表示:“在我们看来,世茂倒闭将比恒大更糟糕。” “众所周知,恒大以超高杠杆率运作;但是,如果那些专注上海和优质市场的酒店、服务和开发领域的优质公司无法在这场危机中幸存下来,那么全球信心将永远丧失。”

令人堪忧的是,世茂集团的付款失败,可能会导致对中国房地产行业存在的风险进行更广泛的重新评估,这将推高评级较高的开发商的融资成本,并惊恐到最近几个月恒大危机中涌向这些公司的购房者。

彭博分析师安德鲁和丹尼尔今天表示,中国可能被迫进一步放松对房地产行业的限制,以防止像世茂集团这样的开发商陷入财务困境并限制社会不稳定的风险。

“如果这种疲软的情绪蔓延到 IG 评级的私人开发商,行业销售可能会崩溃,引发更多违约。” “因此,国家可能需要加大力度扭转情绪。”

无独有偶,广州富力地产(Guangzhou R&F Properties Co)正在寻求将2022年 1 月到期的 7.25 亿美元票据的付款推迟六个月。

根据新加坡交易所(SGX)文告,富力提出以面值 17% 的折扣回购部分债券。如果提案没有得到支持,建筑商表示可能无法全额偿还票据。

周一,世茂宣布,其服务部门已同意以 16.5 亿元人民币(2.59 亿美元)收购世茂集团的另一个部门,有分析师认为这表明开发商正在将资金从业务的强劲部分转移到业务较弱的部分。

世茂集团中国子公司昨晚(周二)表示,其业务活动正常,未发生影响其偿还人民币债券能力的事件。最近,针对上海证券交易所询问该交易是否会伤害小股东,香港世茂母公司还为两家子公司之间的交易进行了辩护。世茂集团将本周债券和股票的抛售归咎于未指明的“谣言”。

摩根大通分析师在下调世茂集团及其服务部门的股票评级时置评,此次收购“不仅意味着世茂的流动性紧张,而且也是公司治理的一个危险信号”。