25年前在广州成立的恒大集团,在2000 年时已跻身中国房企 20强。2009年,公司在香港成功上市,成为当时在港市值最高的中资房企。

直到去年9月恒大全面爆雷陷入债务危机之前,恒大在外界印象中一直是世界500 强的企业形象。它的集团业务,除了大家熟知的恒大地产,还有其他八大业务,包括新能源汽车、物业、网络、房车宝、童世界、健康医疗、冰泉纯净水等。

恒大在房地产起家,博得众人眼球,但这并不是说,每个业务恒大都能闹的风生水起。自 2020年 7月以来,恒大股价持续暴跌,市值缩水超九 成,它的足球俱乐部、汽车、纯净水、粮油、健康这些也去更是连年亏损。

如果恒大破产,最直接的影响就是全面债务违约。损失最大的,无疑是在城市打工的农民工、搭上全部身家的购房者,还有购买恒大理财的普通员工。虽然银行、信托、海外基金等众多投资者,承担着恒大最大比例的债务,不过,这些投资者在恒大快速成长过程中,早已获得过高额收益,此次的损失也是贪婪之后的苦果。

恒大的投资者主要构成,银行、信托、海外基金还有供应商。其中最大头的是银行,包括民生银行、农业银行、贝莱德、汇丰、摩根、UBS都会叫苦不迭。其中民生银行债务达290亿元(约45.56亿美元),农业银行157亿元(约24.69亿美元),其他境外银行总债务高达约300亿美元。恒大危机,给金融机构带来了巨大的挑战,这也反映在最近的海外和国内的银行股表现都很糟糕,比如,“跌跌不休”的平安股,就是投资了很多房地产。

在由恒大引发的这场席卷亚洲最大经济体的房地产债务危机中,还有更大的受害者 ——中国民生银行。

成立于1996年中国民生银行(China Minsheng Banking Corp., Ltd.,简称CMBC),曾被誉为中国银行业的未来,是中国首家由民间资本设立的非国有控股全国性商业银行。截止1月13日,该行总市值1627.94亿。

截止上周,在向包括中国恒大集团(China Evergrande Group)在内的开发商发放贷款的损失不断增加的打击下,民生银行的股价在12个月里暴跌31%,在彭博全球银行业指数(Bloomberg World Banks Index) 155个成份股中垫底。与全球同行相比,对冲基金(Hedge Fund)和其他卖空者都看跌民生银行。

据知情人士爆料,民生银行已对其房地产金融集团进行了重组,赋予地方分支机构经理更多权力,将减持房地产债务列为2022年的首要任务,并计划将部分员工的工资削减一半。

民生银行的困境,凸显出了中国政府对房地产行业和中国其他急需资金的民营企业实施整顿后带来的不断影响。这也给正在投资数十亿美元谋求在华扩张的全球金融公司敲响了警钟:当中国的政策制定者决定改弦更张时,看上去十拿九稳的押注也可能很快满盘皆输。

花旗集团的分析师在去年9月份的研究报告中表示,民生银行在高风险开发商方面的风险敞口约为人民币1,300亿元(合200亿美元),相当于其一级资本的27%,该比例是中资银行中最高的。

北京精品投资银行香颂投资(Chanson & Co.)董事沈萌认为,该行至少需要三年的时间来解决坏账问题,期间不排除竞争对手向其注资的可能性。

民生银行在彭博新闻社的采访中表示,该行在2020年末已完成地产事业部改革,地产金融部业务模式调整为矩阵式专业化经营模式,总行地产金融部定位为房地产战略客户公司业务的营销与管理部门,分行地产金融部负责房地产战略客户属地业务的销售对接和落地服务,分行地产金融部员工薪酬待遇基本保持稳定。

2020年从中国银行加入民生银行的董事长高迎欣,在去年6月的股东大会上承诺,他将会解决该行面对的所有挑战。他坦言,十年前的民生银行曾经是璀璨的明珠,如今却和其他股份行拉开差距,企业治理将从“短视”切换到长期主义。

这已经不是民生银行第一次在收益快速增长之后进行反思了。2009年,曾任中国民生银行股份有限公司行长董文标与其他中国富商(包括小猪饲料大亨刘永好和地产大亨陆志强)一起创立了民生银行,并筹划进军钢铁行业贷款,以期成为中国最具盈利能力的银行。虽然之后五年,民生银行年度收益增幅近50%,但钢铁行业的衰落最终导致不良贷款堆积,董文标也于2014年离开了民生银行。

随后,民生银行转向地产行业,直到中国政府开始对房产投机和开发商举债实施愈发严格的限制前,该行业享受了多年由债务推动的增长。随着违约的飙升,民生银行在2020年利润下降36%,这是20年以来的最大降幅,在2021年前九个月又下跌了5%。

由于目前民生银行是恒大的最大债权人之一,该行也许还会面临更多麻烦。过去一年,恒大的债务危机撼动了全球市场,现金流的断裂、高额的负债,中国房地产行业的金融危机不断蔓延,整个市场岌岌可危。截至2020年6月,恒大在寄给省级政府的《恒大集团关于恳请支持报告》中透露,民生银行在恒大的敞口约为人民币290亿元(约45.56亿美元)。

民生银行在接受彭博社采访中表示,对恒大集团的贷款均为住宅类项目贷款,未投资恒大集团信用类债券,未通过理财、代销、基金等模式与恒大集团开展合作。在增信措施上,民生银行贷款以变现能力较强的土地、房产、在建工程等实物资产的同时,追加项目公司股权质押,恒大集团提供连带责任担保。目前,恒大集团项目融资的抵质押物整体足值有效。

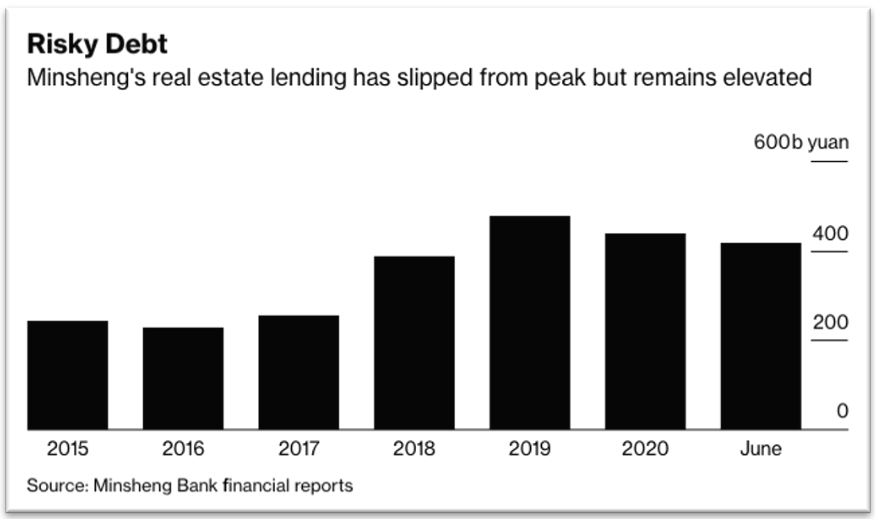

除了恒大,民生银行也是其他陷入困境的开发商的主要债权人,其中包括华夏幸福、蓝光发展和泰禾集团。截至去年6月30日,其房地产贷款总敞口达到4170亿元人民币。虽然自2021年初以来已经减少了大约200亿元(约31.43亿美元),但仍是五年前水平的近两倍。

令投资者感到担心的还包括民生银行的企业治理问题。过去三年,由于开发商贷款和理财产品不合规等管理失当,民生银行已遭到至少三次罚款,每笔都超过1亿元,高于其他任何银行。

该行与其主要股东卢志强名下的另一投资集团——泛海控股之间的关系也引起了争议。尽管该投资集团之前有一只美元债违约,民生银行仍在去年12月份向泛海提供了216亿元的信贷额度。该行表示,将继续对泛海风险进行严格监控,并将通过加强抵押品的方式来控制风险。

信贷市场表示,民生银行可以在自身不陷入流动性危机的情况下度过房地产行业的寒冬。该行一年期可转让大额存单(NCD)的隐含收益率约为2.77%,仅比招商银行和平安银行等同业高出几个基点。如果中国政府能在最后出面对恒大进行有序的重组,稳定房市,并对相关的金融机构提供足够的流动性,也许民生银行会转危安。