(2021年11月2日,新加坡)过去数十年来,中国经济增长近两位数,为进一步力保经济稳健增长,中国政府在去年大幅提高预算赤字的同时,还额外发行了万亿特别国债。然而,该政策导致的后果之一是债务激增。近年来,地产业的债务持续上升,这一趋势使得业界人士对中国金融系统的担忧与日俱增。

中国的债务危机有多严重?专业人士预测,2021年,中国债务规模达336万亿,未来三年,地方政府每年要偿还的债务超过2.5万亿。

据报道,中国公共领域、企业以及个人家庭债务的总和,相当于该国国民生产总值的287%,这一负债率大抵相当于美国和欧元区的负债水平。然而,中国的经济水平却并不能同欧美相提并论:中国的人均收入大约为一万美元,仅相当于欧元区的三分之一以及美国的六分之一。

近日,中国最大的房地产集团恒大陷入3000亿美元债务危机的新闻再次敲响警钟:摇摇欲坠的地产行业,会不会引起中国的经济或金融系统的接连崩溃?

新加坡国立大学策略与政策系中文EMBA学术主任傅强认为,从2019年到现在,中国经济没有根本性的变化。

傅强教授在近日的一场线上公开课中分享道,按照美国桥水投资公司创始人瑞·达利欧(Ray Dalio)的债务周期理论,经济运行起伏的背后都与债务周期相连。债务的扩张必然伴随经济的加速,因为债务扩张透支未来购买力,放大当下需求。但是反过来,欠钱是要还的,偿债代表着购买力的收缩和需求的下滑。因此,把握中国经济的起起伏伏,其实不外乎是对其债务的观察。

他说,中国从2018年下半年开始进入偿债高峰,2023年开始压力会逐渐趋缓。本轮债务高峰,始于2016年的房地产和基建大跃进。企业部门和政府负债不再赘述,家庭部门,中国家庭部门的债务增速从2017年开始超越挪威跃居世界第一,占可支配收入的比例已经达到了140%左右,这个水平超过了次贷危机之前美国的家庭部门杠杆水平。

不过,在傅强教授看来,中国爆发次贷危机的可能性等于零,但是家庭部门的杠杆空间也已经基本耗尽。房地产目前的状态真的是三道红线和限购的结果吗?他认为,恐怕现实情况不是这样简单。因为,企业、政府和家庭,实体经济的三个部门,债务水平都已经达到了极限,信用卡刷爆了。

全球金融服务公司摩根斯坦利(Morgan Stanley)的一份报告说,从2016年开始,这个世界上每一件事都和中国有关。从2016年初开始,房地产和基建带动中国经济走出从12年开始的持续低迷,但是代价,就是不断上升的债务负担,中国国内的利息支出占到了GDP的12%,大幅度提升了经济运行成本,同时金融风险不断累积。2020年,中国超过1/3的违约债券发行于2016年。因此,傅强教授认为,当前的当务之急,是债务周期的软着陆。

关于中国当前面临的房地产困境,傅强教授也分享了他的看法。

前日,野村证券的一篇报告,谈到现在对房地产的紧缩政策可能带来中国的Volcker时刻。所谓Volcker时刻,就是以力度过大的冷却措施带来的市场转向与清算。

“抑制房价过快增长,摆脱对房地产依赖,这对中国经济长期结构转型的意义毋庸置疑。”傅强教授表示。

但是,他也提出了疑虑:当前的紧缩政策是否过急过快,市场主体对于政策的底线是否有清晰一致的预期,这是值得商榷的。

有关房地产对经济的影响,市场主要的关注在于房地产对于实体经济中上下游的关联效应。傅强教授则在当天的分享中,从对货币金融体系和对消费的影响两个角度出发,探讨中国当前房地产困境对经济带来的影响。

首先,这是对货币金融体系的冲击。房地产是资金的蓄水池,印出来的货币,如果不是有房地产来吸纳,通胀已经失控了。现代货币银行学中的一个基本常识,就是货币不仅仅是由央行创造,央行投放基础货币,更重要的是通过银行体系通过信贷来创生广义货币。

中国房地产市场的现状,在很大程度上,是银行体系信贷扩张(放贷)的结果。向银行借钱,最好的抵押物就是房地产。房价越高,房地产市场越活跃,银行就更愿意接受房地产作为抵押物来放贷,这就造成了广义货币量(M2)越来越高。因此,傅强教授认为,房地产不仅不是资金的蓄水池,恰恰是为中国货币银行的体系提供了信用支持。

当前,单纯讨论房价已经失去了意义,重要的是讨论房地产市场的流动性。房地产市场流动性缺失,会让房地产作为合格抵押物开展融资的价值降低,信贷渠道必然会被收缩,这会形成信贷与流动性的紧缩(credit crunch),即为市场上没有钱了。这是对货币银行体系的冲击,形成对经济和金融市场的全面打击,也是日本通缩的根源。

第二,房地产对消费的影响不可被低估。经济学中有一个概念叫财富效应,举例而言,一个人的工资没有涨,但是所持股票升值了,他消费的底气就更足了。放眼中国居民的财富和储蓄,其实在很大程度上以房地产作为形式来体现。那么,中国房地产市场流动性的缺失,房地产金融属性被剥夺,所带来的结果必然是:财富无法通过市场来转化,从而极大地影响中国老百姓消费的信心。

回到眼前,中国未来半年甚至到一年的经济走势如何?傅强教授表示,他预计与年初基本没有太大的变化。疫情、能源瓶颈,再叠加经济的结构性调整带来的短期压力,增长的进一步放缓没有太多悬念,短期内的经济压力甚至大过去年。那么,总需求的三个部分,消费、投资、净出口的表现如何?

首先在投资方面,基建之外,房地产在第三季度已经出现了1.6%的产出萎缩。

出口方面,后疫情期,中国经济体现出了非常明显的双速复苏,工业复苏快过消费复苏,也就是供给的复苏快过需求。供求之间缺口如何弥补?答案就是出口。

去年的出口暴涨,在很大程度上,一是由于疫情发展的周期错位造成的,就是中国的复工复产快过别国,二是由于美欧等国的经济刺激,老百姓有钱,但是生产受到影响。但是随着外部产能的逐渐修复,也伴随着刺激政策的退出,从PMI数据来看,环比的新出口订单增速在逐月下降了,出口的拐点不会太远。

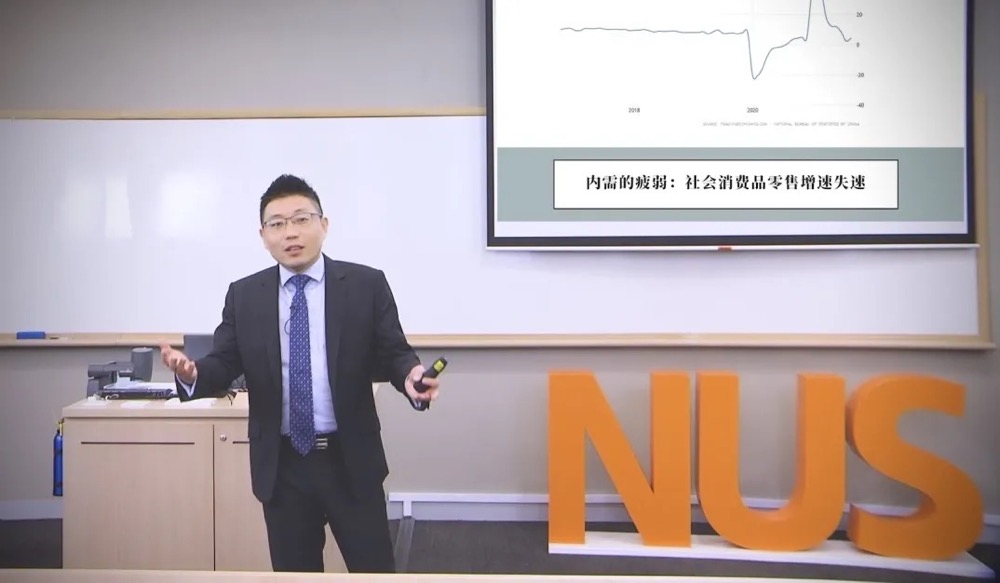

最后,消费方面,傅强教授认为,消费需求要挑起大梁仍然有待于内部收入分配机制和要素市场的改革,不可能一蹴而就。社会零售收入增速在八月份下滑了六个百分点,落到了2.5%,这令人十分意外;到了九月份,则小幅反弹到了4.4%。但是在他看来,这仍然没有改变中国经济内需偏弱的基本面。