(2021年9月23日,新加坡)中国的住房租赁市场是一个服务超过2亿人口、年租金规模过万亿元的市场。鉴于广阔的市场需求,新兴的机构化长租公寓行业应运而生。近日,全球房地产专业服务和投资管理公司仲量联行(JLL)发布《中国长租公寓市场白皮书》,并在该白皮书中表示,在经历了几次洗牌与重构之后,中国长租公寓市场正通向成熟的发展路径,并有望带动REITs的发展。

历年来,中国的住房租赁市场普遍以个人房东的散租市场为主,但在这个传统租赁市场中,存在供需结构性错配、装修老旧以及租期无保障等诸多痛点。近年来,专业化、机构化运作的长租公寓应运而生。

在北京、上海、深圳等城市的长租公寓市场中,出现了诸如方隅、佰舍、睿星等为代表的头部运营商,这些公寓除了出租给目标受众以外,也带动了长租公寓投资业务的蓬勃发展,因为越来越多的国内外企业和投资人将目光聚焦在长租公寓的开发及投资上。

仲量联行邀请三十多家不同类型的投资机构参与其《2021年长租公寓投资市场现状调查问卷》,接受调查的机构由48%的房地产开发商、42%的房地产基金以及10%其他机构组成。这些投资者的公司中,67%的公司位于中国,18%的公司位于美洲,12%的公司位于亚洲其他国家,另有3%的公司位于欧洲。

调查显示,投资人现阶段关注的长租公寓投资市场聚焦在一线及新一线城市,诸如上海、北京、深圳及杭州等。这些城市通常具有以下特征:经济发达,人均GDP全国名列前茅;城市外来人口占比高;购房门槛高(高房价和严格的住宅限购政策等)。

在细分赛道方面,目前97%的投资人希望进入面向企业精英白领市场的中高端公寓细分市场,主要看重该市场的主要客群相对承租能力高,租金敏感度相对较低,有一定用户忠诚度。不过,挑战在于由于此类客群对项目位置和品质要求较高,投资人通常需要在核心地段寻找合适的物业进行收购和改造打造中高端长租公寓产品,而核心地段可供交易的物业相对有限、资产价格普遍较高。

而主要客群为单身青年白领的大众化长租公寓市场,也是另一大备受关注的细分赛道。该白皮书表示,面向大众的长租公寓市场需求大,开业3-6个月即可进入稳定

期,稳定期入住率基本能够保持在90%以上,且由于该类长租公寓需求分布更广,只要在地铁等公共交通便利之处皆可寻找投资机会。

在长租公寓建设开发方面,除了新建开发公寓,酒店改造也是另一大热门途径。仲量联行表示,近年来许多一线市场酒店交易正展示出将物业改造为长租公寓的趋势。尤其是在疫情期间,许多酒店面临现金流压力,导致业主将其资产出售。

此外,酒店作为住宿产品,具有优越的通达性、健全的基础设施、处于成熟社区的地理位置等优点,更容易被改造成长租公寓,同时改造成本也大大降低,因而尤为受到投资者关注。

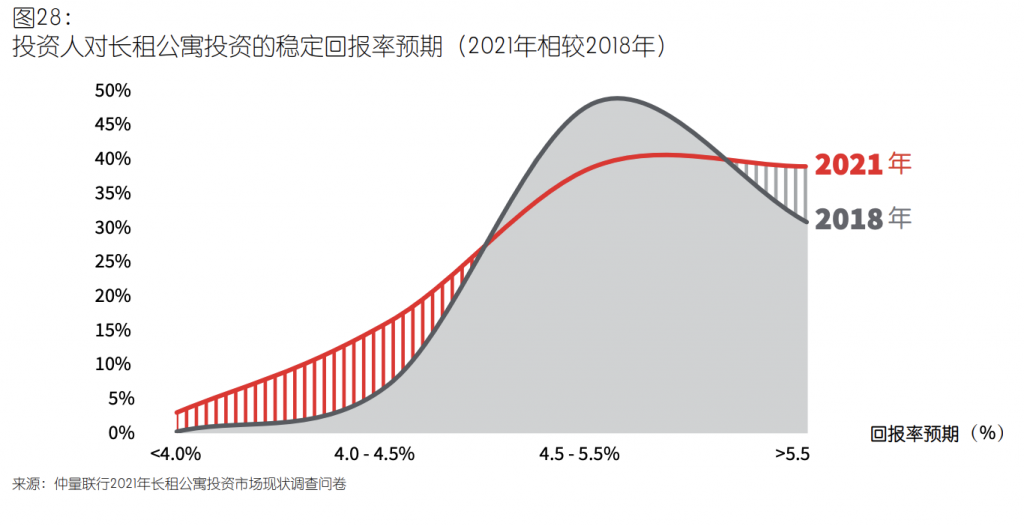

目前,大部分投资人对中国长租公寓稳定回报率(yield on costs)的预期集中在4.5% – 5.5%之间,有约20%的投资人对长租公寓稳定回报率的预期低于4.5%。这一数据比起仲量联行2018年的调查问卷而言,有略微下降的趋势。

这些接受调查的投资人表示,资产价值过高、土地资产获取困难、资产流动性过低导致退出困难,以及政策因素所带来的不确定性等因素,是目前中国长租公寓投资市场现存的挑战。

2021年6月21日,中国首批9只试点REITs在沪深两市正式上市交易,不久后,中国又将将保障性租赁住房纳入试点行业。仲量联行表示,随着REITs试点的不断推进完善以及范围的不断扩大,相信市场化运作的租赁住房也将有望被纳入REITs的范畴之中,租赁住房有可能成为中国REITs的又一个蓝海。