电动汽车充电被认为是电动汽车推广的“最后一公里”。在过去的几年里,新能源汽车渗透率持续攀升,驱动充电桩行业发展。全球汽车加速电动化,这也将充电基础设施及其配套产业的需求推到了风口。作为全球最早布局充电桩的公司之一——Chargepoint,自2009年获得A轮融资以来,截至2021年1月,共完成9轮融资,累计融资金额6.7亿美元。在这个引领第三方充电桩运营平台的风向标带动下,充电桩的运营平台,能在资本的追逐下飞起来吗?

伴随近年来电动汽车市场快速发展,保有量迅速增长,电动汽车充电需求不断增大,新能源汽车将迎来100年汽车工业发展史上的重大转折。截至2021年底,中国新能源汽车保有量784万辆,充电桩保有量261.7万台,车桩比3:1,充电桩仍存在较大的缺口。完善充电基础设施建设有助于缓解消费者对新能源汽车的里程焦虑,支持扩大新能源汽车消费。

全球充电桩增速发展

全球双减政策的普及,碳中和,数字能源,清洁能源的广泛推广已经渐渐成为常态。目前为止,超过26个国家和地区都给出了清晰的禁售燃油车的时间表,各国政府明确表态要大力推动新能源汽车的发展。到2021年底,全球汽车销量在8400万辆, 其中电动车汽车销量达到640万辆,电动车销量渗透率大致在7.6%左右;到2021年底,全球总汽车保有量在14亿, 其中有超过1600万辆电动车,电动车保有量渗透率为1.2% 左右。

根据国际能源所的统计数据,到2020年全球电动汽车充电桩的数量为950万个,这其中包含着随车充电设备。在950万个充电桩里,250万个为公共充电桩,车桩比约为1.1:1,就是说平均1.1辆车共用1个充电桩;车公桩比的比为4:1,就是说平均4辆车共享一个公共充电桩。保守估计到2025年,全球汽车充电桩保有量将达到5000万个左右,增长速度会非常快。

东南亚充电桩市场,仍处探索萌芽期

东南亚地区人口大概6.5亿左右,人均GDP最高的国家依次是新加坡、文莱和马来西亚、泰国、印尼;从经济体量来讲,右舵车市场相对发展要比左舵车市场要快一些。

截止2021年年底,东南亚汽车销量约为360万, 其中电动车销量大概在3.3万,电动车销量渗透率为0.9%左右,远远低于世界7.6%的水平。到2021年底,东南亚地区汽车保有量大概6500万辆左右,而电动汽车保有量仅为13万辆,电动车的保有量渗透率大概在0.2%左右,离全球保有量渗透率达到1.2%还有非常大的差距。充电桩方面,目前整个东南亚大概有1万个桩左右,车桩比为13:1,公共桩数量5000,车公桩比为26:1,跟目前全球平均车桩比1.1:1,车公桩比4:1 还有较大的差异,整个行业的发展潜力非常大。

新加坡政府从2021年年初开始不断地推出各种政策来推动新能源汽车的发展,包括国会年度预算案给新能源汽车及充电基础设施的发展提供专项资金支持。各类购车补助,对私人公寓建桩补贴,引进汽车制造商在本地设立汽车制造及组装工厂等等。

印尼目前外商投资的70%来源于电动汽车和电池行业。印尼也拥有全球镍储量的23%。镍是生产电动汽车电池的必需品,吸引外国投资者包括特斯拉、韩国LG、中国宁德时代等等。

泰国政府也希望到2030年,将国内电动汽车占比提高至30% 即约在75万辆,在2037年实现电动汽车保有量250万辆的目标。为了实现这一目标,泰国政府一直不断推出多项税收优惠和激励政策,来自国外的汽车制造商,包括中国长城汽车,已经在泰国建了生产基地,推出了哈佛H6 HEV、欧拉好猫两款新能源车,其他品牌如哪吒汽车、日产、奔驰等等都在泰国有投资建厂的动作及计划。

电动车市场如火如荼,带动的是对充电桩的需求。对于新兴产业的发展,行业专业人士的普遍评估看法认为,当年销量渗透率达到1%,这个行业就开始大力发展;当保有量渗透力达到1%, 这行业的趋势就不可逆。

中国电动车的发展初期花了近10年才突破1%,在接下来的4年翻了5倍,新加坡2021汽车年销量7.2万台,电动车销量在1400辆左右,电动车销量渗透率接近2%,市场正处于快速扩张期。目前新加坡市场情况,相当于中国2016年的市场,处于一个快速扩张期。东南亚目前销量渗透率为0.9%,整个东南亚目前的市场情况,相当于中国2014年的市场,还处于一个探索萌芽期。目前因为同类公司较少,东南亚的第三方充电桩运营平台显示发展潜力巨大。

充电桩服务平台解决车主和桩主痛点

随着电动车市场蓬勃发展,充电桩数量的不断增加,对充电桩运营商平台的需求市场正在浮出水面,而引起投资者的注意。

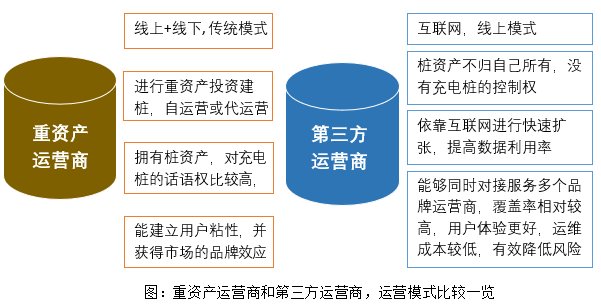

目前,充电桩运营商主要分重资产运营商与第三方平台轻资产运营商两类。这两种不同属性的运营商,在中国跟美国或者欧洲都有一定的代表品牌,如Chargepoint。

全球资本市场对开放式第三方聚合平台十分看好,去年11月,美国最大的开放式充电平台公Chargepoint 自2009年获得A轮融资以来,截至2021年1月,共完成9轮融资,累计融资金额6.7亿美元。截至2020年底,ChargePoint累计充电量8.56亿度,累计完成8743万次充电服务,驱动电动车行驶43亿公里,替代4.07亿升汽油。2021年初,ChargePoint通过SPAC方式登陆纽交所;今年1月,上市还未满一年的ChargePoint市值已达60.11亿美元,相较2021年初上市时的24亿美金,涨幅150%。

中国目前增长最快的同类型公司如云快充去年尾宣布已完成B2轮融资,投资方为蔚来资本,其距离上一轮融资仅3个月。云快充已完成3轮融资, 投资方包括宁德时代、合力投资、财信金控旗下财信产业基金、隐山资本与际链科技等。

于2020年创立于新加坡的Juice+充电桩智能管理及共享充电服务平台,是新加坡本土第一批被政府认证的智能充电桩管理平台。通过搭建车主跟桩主之间的需求,让充电更加高效、方便。作为区域内唯一一个第三方聚合开放式的平台, juice+目前发展迅速,业务也已经延伸到泰国、马来西亚、菲律宾等东南亚国家。

Juice+充电共享服务及智能物联网管理平台主要由两套系统构成,一是后台充电桩智能管理系统,协助运营商对充电桩进行全方位的智能管理。通过对充电过程过程的数字化能源管理,帮助政府减轻部分电网及变电站等基础设施的压力;二是前端即手机移动端程序,不仅可以供电动车主找桩、导航、预约、充电、支付、完成整个充电过程,同时也帮助运营商共享充电桩,提升充电桩的使用率。通过平台做这个价值链的垂直整合,利用大数据赋能,产业链协同增值。

当电动车司机抱怨充电桩的数目太少,找桩不方便,距离太远,充电等待时间太长等等,充电桩的运营商这边又担心车太少,桩使用率太低,投资回报周期很长等,依靠互联网平台衍生出充电桩服务平台,不断显示出解决车主及桩主痛点的优势。

从政府政策、电动车制造商技术、到充电桩布局、运营商运营管理平台,是彼此互为推动助长的生态圈。政策导向很重要,但若只是关注投资回报,人为推动充电桩到风口,最后收拾一地鸡毛的败局,只会是最缺乏资源的跟风者。

作者简介:吴灵敏,Juice+ 桔子充电联合创始人,深耕东南亚市场近20年,新加坡国立大学中文EMBA校友,历任新加坡广东商会理事,新加坡国立大学商学院中文校友会理事等。