新加坡酒店业曾于去年被分析员视为今年的“黑马”,但新冠疫情迫使新加坡政府禁止从中国来的游客入境或转机,世界多地也相继发出赴新旅游的警告。这导致全球大部分国家旅游业遭受重创,新加坡旅游局(STB)因此预见今年全年访新游客人数将锐减高达30%,岛内酒店业和酒店信托也势必面临短期盈利下滑的风险。

(此文刊载在《时代财智》 2020年3月/4月刊 )

文:叶爱云

旅游业是支撑新加坡经济的重要支柱之一,旅游收入涵盖了购物、住宿、餐饮、景点、娱乐和博彩(包括景点、娱乐和赌场入场费、一日游费用、休闲活动和在综合度假村的娱乐开销),以及其他(新加坡航空公司售出的机票、港口税、交通费、商务、医疗、教育和过境游客消费),环环相扣,影响深远。

当中,游客来新加坡花费在住宿的费用便占了新加坡旅游总收入约21%。根据新加坡旅游局数据显示,大中华地区是继东南亚国家之后,新加坡最主要的游客来源。去年来自大中华地区的游客人数为457万1192人,占了新加坡总游客人数的24%,东南亚地区游客人数则占了35%。

就大中华地区,去年来自中国的游客人数为362万6727(占79%)、香港48万8462(占11%)、台湾42万5565(占9%)和其他地区3万0438(占1%)。

岛上酒店客房需求料疲软

星展研究(DBS Group Research)于2月4日发布的报告指出,尽管该行此前曾将酒店业描述为2020年的“黑马”,但新型冠状病毒疫情(简称新冠疫情)的爆发让该行不得不重新检视此前的预测,原因是岛上的酒店预计将因整体旅游需求疲软,在短期内面临盈利下滑的风险。

在利空罩顶下,新加坡股票交易所旗下的酒店房地产投资信托基金(Hospitality REITs;简称酒店信托)股价开年迄今也下滑了介于3%至12%。

星展研究指出,岛上各酒店信托对中国游客的曝险程度大约介于4%至10%。该行研究人员指出:“我们预计将有更多游客取消客房预定,无论是来自企业客户或休闲客户,加上島上每间可供出租客房收入(RevPAR)预计将下跌,未来几个季度(酒店业)料最多只能取得收支平衡。”

新冠疫情目前已经引发一系列连锁效应。 新加坡国家发展部(MND)部长黄循财(Lawrence Wong)2月初宣布,任何人若在过去14天内曾到访中国,都将被禁止入境新加坡或在此过境转机,除了新加坡人、新加坡永久居民(PR)和长期准证持有者(long-term-pass holders)则必须自行隔离14天。

然后,全球多国对本身公民出游新加坡发出了旅游警告和自行隔离的要求,包括英国、印度、马来西亚砂拉越州,和多个中东国家如卡塔尔(Qatar)、科威特(Kuwait)和以色列(Israel)。

银河-联昌证券(CGS-CIMB Securities)在2月3日发布的一份报告中指出,在2004年,即2003年爆发非典疫情之后,抵新游客人数按年同比反弹36%,每间可供出租客房收入在当时也大涨了26%。尽管如此,该券商表示,岛上的酒店信托股价短期将表现疲软,未来走势还胥视新冠肺炎疫情接下来的发展。

“截至目前,新冠肺炎疫情对酒店信托的影响还不是很明显,虽然我们确实看到有游客取消了酒店客房的预定。以城市发展酒店服务信托(CDL Hospitality Trust)为例,该信托旗下酒店的每间可供出租客房收入在今年1月首28天仍然保持在4%强劲水平、雅诗阁公寓信托(Ascott Residence Trust)旗下中国游客延长了住宿、远东酒店信托(Far East Hospitality Trust)旗下酒店客房则持续收到来自中国以外地区的游客预定。”

该券商预计,新冠肺炎疫情对新加坡酒店业的影响目前尚未完全显现出来,预计今年第二季才会看见真正显著的影响。

酒店料降价保客房入住率

新加坡旅游局预计今年访新的游客人数将下滑介于25%至30%,跌幅比“非典”(SARS)期间19%的跌幅还要大。然后,新加坡游客人数平均每天将减少1万8000名至2万名。

银河-联昌证券在2月12日发布的另一份报告中也指出,新加坡旅游局的预测跌幅看起来似乎很严重,但这其实并非不可能发生的事情,这是因为在2003年的时候,到访新加坡的中国游客只占了总游客人数大约9%,但如今却已经提高至大约20%。

银河-联昌证券指出:“如果访新游客人数下降25%,意即我们将回到2012年时候的水平,不过当时候的新加坡酒店客房数量只有5万1000间,可问题是目前的客房数量已经增至6万9000间。为此,我们预计岛上的酒店入住率将大幅下降,酒店为促销酒店客房,也将大降房价。”

该券商因此预计今年島上的平均每间可供出租客房收入将大幅滑落15%至20%,相比之下,在非典疫情爆发期间,当时的每间可供出租客房收入按年同比下滑了17%。

目前新加坡股票交易所包含主要板和凯利板一共有43只专注于不同领域的房地产投资信托基金(REITs),当中有5只为纯酒店信托,其中2只为专注于投资在美国酒店的信托,另3家为有涉及投资本地酒店资产或纯投资本地酒店资产的酒店信托,分别是城市发展酒店服务信托、远东酒店信托和辉盛国际信托。

然后,华联商业信托(OUE Commercial REIT)虽然不是纯酒店信托,但有鉴于华联酒店信托(OUE Hospitality Trust)早于去年4月已经宣布并入华联商业信托,而其贡献华联商业信托总收入便高达30%,因此此文也将华联商业信托纳入分析。

银河-联昌证券按照2003年非典疫情爆发期间对国内酒店业所带来的不利影响,以此推测此波新冠疫情将给国内酒店业带来的影响。该券商估计国内平均房价(ARR)按年将下降8%,平均入住率(AOR)将下跌7%,以及酒店运营总利润(gross operating profit)料滑落2%。

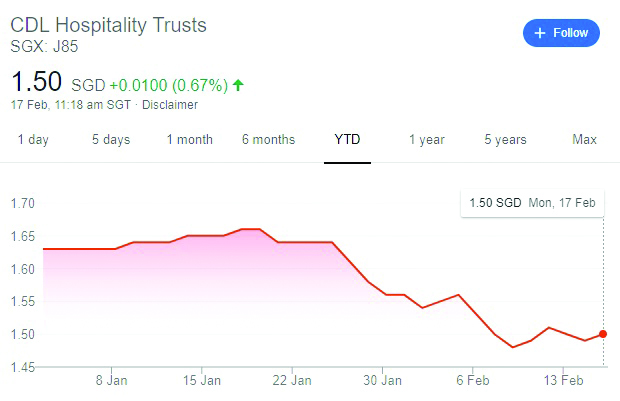

城市发展酒店服务信托

目标价(新元):从1.83下修至1.50

评级:从“增持”降至“持有”

银河—联昌证券原本预计城市发展酒店服务信托旗下的新加坡乌节酒店(Orchard Hotel)在完成了大量客房提升工程后重新开业,每间可供出租客房收入(RevPAR)的提高,看好可以提升该信托2020财年的每单位派息收益率,然后其位于马尔代夫的莱佛士马尔代夫梅拉德度假酒店(Raffles Maldives Meradhoo Resort)亏损收窄,也可以减轻该信托的收入负担。

但是,随着新冠疫情的爆发,疲弱的游客人数料将影响城市发展酒店服务信托旗下酒店的业绩,尤其是在新加坡的酒店。然后,由于中国游客前往马尔代夫和纽西兰旅游的比例也很高,为此,该信托在马尔代夫的度假村和纽西兰的酒店业务也预计将比其在其他海外市场的酒店业务受创更重。

随着新加坡旅游局修改今年访新游客人数预测,银河—联昌证券因此削减城市发展酒店服务信托2020至2022财年的每单位派息收益9%至10%。此外,也削减其海外酒店入住率和房价2%至5%,并下修其新加坡酒店营运总利润赚幅2%。

远东酒店信托

目标价(新元):从0.70降至0.64

评级:维持“持有”

银河—联昌证券指出,远东酒店信托对新加坡市场的曝险程度是100%,当中,该信托70%收入来自酒店、12%来自酒店式公寓,其余则来自商业空间。该券商根据可供出租客房收入、平均房价和平均入住率预测,削减远东酒店信托2020至2022财年的每单位派息收益介于8%至17%,这是预计其酒店可供出租客房收入将下滑15%,酒店式公寓每间可出租单位收入(RevPAU)则预计滑落3%。

该券商也预计远东酒店信托旗下的酒店式公寓的业务表现将比其酒店业务来得更好,这是因为平均较长的居住天数,以及大部分入住的房客均为企业客户。这是因为,在去年第三季,该信托72%收入都来自企业客户,而其酒店业务中有66%收入来自休闲客户。

马来亚银行金英证券研究认为该信托位于新加坡的重点投资组合收入前景较弱,尽管其主要租赁业务支撑了下行趋势,但此波疫情只会加剧酒店需求的放缓,给该信托收入更添压力。

华联商业信托

目标价(新元):0.53

评级:维持“持有”

随着华联酒店信托并入华联商业信托之后,前者贡献后者去年第四季营业额收入为30.7%,对净房地产收入的贡献则是32.7%。目前,该信托持有的酒店包括了新加坡文华酒店(Mandarin Singapore)和樟宜机场皇冠假日酒店(Crowne Plaza Changi Airport),一共拥有1640间客房。

受累于旗下酒店业务的每间可供出租客房收入下滑,银河—联昌证券预计华联商业信托2020至2022财年的营业额预计将下滑2%至4.4%,每单位派息收益率料滑落3.6%至7.8%。

值得注意的是,尽管该券商已经下调了对华联商业信托的预期,但旗下酒店业务每年给其带来的贡献远高于其每年6750万新元的最低租金收入水平。来自酒店、写字楼和零售资产的经常性收入为华联商业信托提供了一个巨大的稳定收入基础,该券商因此估计,这部分收入占其2020至2022财年物业净收入预测的70至72%。

辉盛国际信托

目标价(新元):维持0.78

评级:维持“持有”

辉盛国际信托是由FH-REIT和FH-BT组成的酒店信托合订集团(hospitality stapled group)。FH-REIT是投资于酒店资产的新加坡房地产投资信托基金,而FH-BT则是新加坡商业信托基金,自上市之日起便一直处于休眠状态。目前,辉盛国际信托在新加坡、日本、英国、德国、澳洲和马来西亚等主要门户城市拥有14家中高档酒店和服务公寓。

星展集团研究(DBS Group Research)在1月24日的报告中指出,受益于近期的资产提升(AEI)和成本节约措施,辉盛国际信托在刚公布的2020财年首季度取得了骄人的成绩。

然后,该券商认为,以辉盛国际信托在6个市场的多元化经营,也经营酒店式公寓,给该信托提供了更多的稳定性,加上6%的可观股息收益率,看好将足以缓冲新型冠状肺炎疫情进一步恶化所将带来的下行风险。按照该信托去年的业绩表现,新加坡业务贡献其总营业额为21%,贡献净房地产收入(NPI)则占25%。