(2025.09.02,新加坡)全球资本市场在今年二季度上演了一场“过山车”。关税政策的扰动、美元走势的逆转以及利率不确定性的加剧,使得投资者在避险与冒险之间游走。今早,晨星(MorningStar)资深分析师Arvind Subramanian在新加坡的一场市场展望会上,对过去一季度的市场表现、新加坡基金流动趋势以及主动型 ETF 的趋势进行了解读。他指出,尽管市场波动剧烈,但长期投资者仍应把握结构性机会,而不是一味追逐短期市场。

市场的“过山车”:波动之外的迁移

过去一个季度,市场用“过山车”来形容并不为过。四月因关税政策引发的调整一度打压市场,但随后全球股市迅速反弹,美国与非美股市均录得强劲回升。固定收益方面,高收益债券表现突出,但长期利率产品因美国财政赤字担忧而承压。外汇市场则出现罕见转折,美元自特朗普连任后持续走强,但近几个月因美国经济与财政忧虑显著转弱。

“这一变化值得投资者密切关注,美元的这一轮走弱,不只是技术性调整,更可能预示全球资本流动格局的再平衡 ”Arvind说,这意味着投资者需要重新审视资产配置中的汇率风险。

长期以来,美国大盘股基金是投资者的“默认配置”。然而,最新数据显示,美国基金正经历资金外流,而欧洲和部分亚洲市场则逐步崛起。

这一转变背后有两层逻辑:一是美元走弱削弱了美国资产的吸引力;二是投资者对美国经济增长与债务前景的担忧。与此同时,亚洲市场——尤其是韩国、中国和台湾——在二季度表现出色,缩小了与美国股市的差距。

“投资者正在寻找美国之外的确定性,”Arvind指出,“而欧洲与亚洲,正在逐步承接这股转移。”

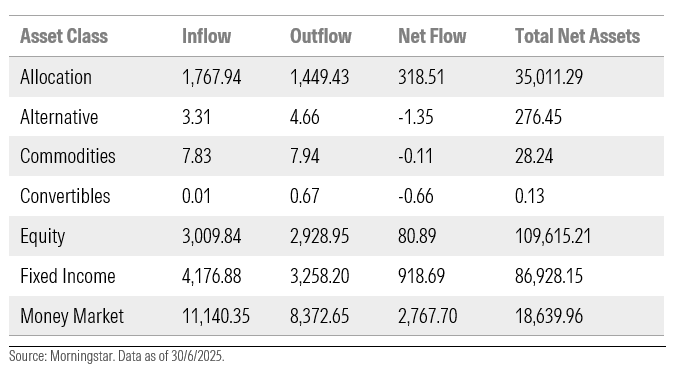

新加坡基金流动:避险心理与本地信心

与全球市场相比,新加坡的资金流动显得独特。根据 FundSingapore/Morningstar 的数据,2025 年二季度新加坡注册销售的基金总净流入达 41 亿新元,较上一季度大幅增加 86%。其中,约 60%(28 亿新元)流向货币市场基金,固定收益基金吸引 9.18 亿新元,配置型基金 3.18 亿新元;而股票基金兴趣显著下降,仅录得 8,089 万新元。

Arvind指出,在波动加剧时,投资者的典型反应并不是逆势买入,而是选择观望,把资金停泊在货币市场基金。虽然收益率只有一两个百分点,但在缺乏更好替代选择的情况下,投资者宁愿接受低收益,只求安全。

他也指出,“在 2025 年第二季度的全球市场波动中,投资者转向以新加坡为重点的股票和债券基金,因其防御性和高质量的特性而具有吸引力。同时,许多人选择观望,导致货币市场基金出现大规模流入。”

他补充说,这种行为并非新加坡独有,而是全球普遍的心理模式。“投资者往往‘看后视镜’,被过去的波动吓退,而忽略了市场反弹的机会。”

至于资金来源,他分析说:“流入货币市场基金的资金,既可能是现有投资者从其他资产类别撤出的,也可能包含来自机构或家族办公室的新资金。考虑到规模,这一波资金流向可能有更高的机构成分,而不仅仅是零售投资者。”

与此同时,本地股票与债券基金的资金净流入表现亮眼,连续两个季度位居前列。这种“回归本土”的趋势,不仅反映了投资者对新加坡市场防御性和高质量的认同,也与本地监管措施提振市场信心相关。新加坡正重新成为亚洲资本的避风港。

ETF 热潮:主动型产品的挑战与机遇

在投资工具层面,ETF 热度依然高涨,但与以往不同,主动型 ETF 正成为新的亮点。数据显示,全球主动型 ETF 的数量已首次超过被动型,但管理资产规模仅占整体的约 10%。

其中,“缓冲型 ETF”(Buffer ETFs)和“衍生收益 ETF”增长最快:前者通过期权策略锁定下行风险,吸引风险规避型投资者;后者则通过出售认购期权增加收益,受到追求现金流群体的欢迎。

然而,Andid 警示,ETF 并非“零成本”工具。买卖价差、溢价与折价等交易成本,都会在无形中侵蚀投资回报。“尤其是流动性较差的小型 ETF,投资者很容易在交易中承担隐性成本。长期投资者应优先选择规模大、流动性好的主流产品。”

“主动是否能战胜被动”,一直是资本市场的争论焦点。Andid 援引数据指出,全球范围内,仅约 30% 的主动型股票基金能在一年周期跑赢被动基金,而在十年周期,这一比例骤降至 15% 以下。

但在固定收益市场,主动管理的表现更为稳健,尤其在亚洲债市,主动经理的价值更为突出。复杂的债券结构、区域市场差异以及中国房地产的余波,使得被动追踪难度极高。优秀的主动管理人仍能创造更多超额价值。

这说明,在效率高、研究深入的市场中,被动投资更具优势;而在信息不对称严重、结构复杂的市场中,主动管理仍有不可替代的作用。

然而,投资者的“错失感”值得反思。大量资金停泊在货币市场基金中,结果却错过了股市的强劲反弹。FundSingapore/Morningstar 的数据同样揭示了这一点:Q2 货币市场基金录得巨额流入,但在同期,股票基金三个月回报率达到 3.6%,一年累计 6.24%,三年更是高达 25.4%。相比之下,货币市场基金仅录得 0.62%、3% 和 10.13% 的回报。

Anvide直指提醒投资者:“择时代价大,与其追逐市场波动,不如建立长期、规律的投资纪律。”

在全球动荡与本地机会并存的当下,投资者最需要的,也许不是精准预测的水晶球,而是穿越周期的耐心与定力。