随着新加坡政府在今年初推出第七轮降温措施,用以抑制住宅和工业地产的红火交易,市场开始把注意力转向没有被降温措施影响的商业地产(commercial property)。有市场人士预期,商业租金和交易将随后活跃起来,商业地产价格将走高,但也有分析机构却持不同看法。

戴德梁行公司(DTZ)和德意志摩根建富证券(DMG & Partners Securities)研究行,对于今年的商业地产空间大致持较为乐观的看法,认为全年会呈现先软后稳的走势。

戴德梁行预测,新加坡的办公楼租金率短期内会延续去年的走势而保持偏软,要等到今年较迟时候才可能稳定下来。可是,戴德梁行指出,尽管办公楼租金率在整个2012年持续疲弱,过去6个月的办公空间的需求达到150万平方英尺,大大地超过供应量,因此租金疲软的走势不会持久。

德意志摩根建富证券(DMG & Partners Securities)研究行也认为,办公楼目前的平均租金率为每平方英尺9.80元,同09年和2010年的大约8元相比高,相信一些办公楼业主,尤其是房地产投资信托(REITs),在旗下资产的一些租约今年较迟时候期满更新合约时,将考虑对租户加租。

但是,星展集团研究行(DBS)对新加坡办公空间今年和之后几年的供求与租金展望就不那么乐观。星展认为,新加坡商业地产的中期展望将受到巨大供应和乏善可陈的经济成长环境所牵制,预测今年将有总面积达500万平方英尺的中央商业区外围办公空间与准办公地产大量推出,其中半数是办公楼空间,其余是商业园空间。大量新空间库存流向市场,很可能会在短期内提高空置率并拖累租金展望。

星展预测,办公楼租金在2013年将平均滑落10%,但利率持续偏低将确保办公楼的资本值(capital value)持续稳定。由于中央区的办公空间今年到2015年将会出现较少新供应,这个地区的租金相信会下跌有限。相反的,中央区外围地区的办公空间,以及中央商业区的较旧办公建筑就可能面临强大大的租金下跌压力,毕竟它们必须设定介于商业园和中央区办公空间之间,较具竞争性的租金水平。

2012年表现较预期好

回顾去年,尽管中央商业区出现大量的新办公楼供应完工,办公楼业表现胜于预期,市区重建局办公楼租金指数去年仅下滑1%,而资本值则上升1%。星展认为,办公楼的稳健表现主要是因为租用率回升、重新发展活动削减了办公空间的现有库存、新办公楼的预租承诺高,以及对较小的办公楼空间的新增长需求等。

市区重建局的数据显示,中央区的办公楼租金去年滑落1.4%,而郊区办公楼租金则横摆,不过空置率却从去年初的11.7%下滑到9.7%。另外,中央区外围地区的办公楼去年的资本值表现比全国办公楼的来得好,总共上升了3.7%。拆建因素在某种程度上支持了去年的租金水平,重建发展活动导致完工项目的缩减。自去年年初以来,估计有123万平方英尺的办公空间因拆建重建因素而从市场上被抽离开来,以致全岛办公空间的空置率到了年底下降。

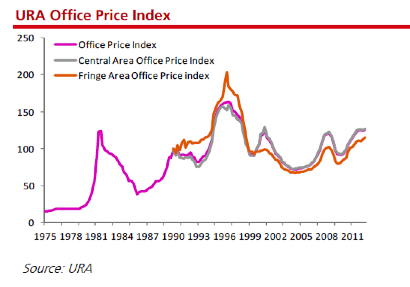

图表说明:市区重建局办公楼价格指数自1975年以来的走势

市区重建局办公楼价格指数

办公楼价格指数

中央区办公楼价格指数

中央区外围办公楼价格指数

资料来源:市区重建局

尽管星展集团研究行不预期办公楼业会出现08年全球金融危机般的严峻环境,需求今年料会保持平平,接近每年120万平方英尺至160万平方英尺的长期平均水平。随着工资上升等国内营运成本压力上升和新元币值强劲,如何控制成本,确保不会相对于区域同行失去竞争力,将是决定新加坡办公楼地产业长期展望的一大要素。

未来几年供过于求?

从今年到2017年,共有多达900万平方英尺的新办公空间以及另外520万平方英尺的商业园空间料会流入市场。其中,主要的新办公空间项目包括和美投资(Ho Bee Investment)今年推出的The Metropolis和亚洲广场(Asia Square)大厦、凯德置地(Capitaland)与凯德商务产业信托(CCT)明年推出的Capitagreen、城市发展(City Dev)在2015年推出的South beach综合地产发展项目,以及马国主权财富基金国库控股(Khazanah Nasional)和淡马锡控股(Temasek Holdings)合资组成的马新私人有限公司(M+S Pte Ltd)在2017年推出的双景坊(DUO)滨海南“Marina One”项目。

商业园空间项目,则是腾飞集团(Ascendas Group)的启汇资讯传媒园(Fusionopolis)和新传媒(MediaCorp)的媒体工业园(Mediapolis) ,这相当于现在到2017年,每年的办公空间和准办公空间供应平均达290万平方英尺,比03年至今每年平均为189万平方英尺还高。所以,星展认为,新加坡本地办公空间租金接下来几年将很可能继续遭遇下跌压力。

市场活动偏向中央区外围

与2012年不同,星展相信今年将有许多办公空间业活动集中在中央区外围地点,尤其是纬壹科技城(One-North)。在500万平方英尺的新办公空间中,多达八成将坐落在非中央区和纬壹科技城的商业园空间。除了和美投资的The Metropolis外,位于滨海湾的亚洲广场(Asia Square)第二大厦至今还没获得很好的租用。

考虑到这么多办公空间依然还没得到租用承诺,如商业园仅66%获得预租,房地产发展商接下来几个月在试图填满其办公建筑时,也可能会对租金形成压力。

长期而言,新供应可能来自政府土地出售计划,星展集团研究行认为这将把供应可见度延伸到2017年以后。在去年下半年的土地出售计划中,共有4个商业地段可能推出。如果成功地招标并出售,接下来5到6年将有潜在370万平方英尺的总楼面面积进入市场。

短期需求受影响

至于需求方面,随着国内生产总值增长预计在接下来几年保持在长期实力水平以下,星展预测,办公空间的需求会更接近120万平方英尺到160万平方英尺的长期平均水平。

由于新加坡今年的国内生产总值增长预计为3.2%,较低的成长前景将意味着对于办公空间的需求将更为偏软。

考虑到120万平方英尺到160万平方英尺的需求量假设,星展预测办公楼业接下来两年的空置率会回升到超过11%,商业园的空置率更是上升20%到21%之间的水平。以这些水平而言,两者的租金率很可能面对下降压力。

受到供过于求局面的拖累,办公楼今年的租金料会平均滑落10%。星展预计,A级办公楼租金会下跌5%和8%之间,而B级办公楼与中央区外围办公地产则滑落8%和10%之间。至于商业园空间,租金则可能在今年放缓5%。事实上,一些业主已经为办公空间提供更多无租金奖励,尤其是转售市场。

根据过去的历史纪录,商业园和办公租金都与租用率具有很大的关系。自

从08年和09年间见顶以来,A级办公楼租金已经下跌40%,但从最低水平已经复苏14%。相反的,B级办公楼租金从见顶后下跌27%,但过后从近期最低水平走高21%。商业园租金在同期一度下跌了超过40%,过后从近期的最低水平弹升9%。基于接下来12个月的完工项目数量不少,星展预测办公楼租金恐怕有下行的潜能。

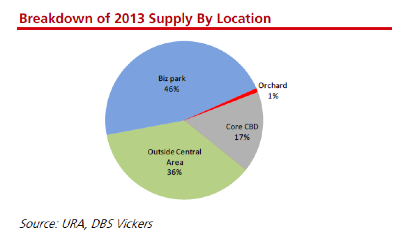

图表二:根据地点区分的2013年办公空间供应

商业园

乌节

核心中央商业区

中央区外

资料来源:市区重建局,星展唯高达

图表三:预计的办公空间供求与空置率

‘000平方英尺 净供应 净需求 空置率

资料来源:市区重建局,星展唯高达

文:金名